Türkiye’de Çifte Vergilendirme Nedir? Avantajları, Dezavantajları ve Çifte Vergilendirmeyi Önleme Anlaşmaları

Küreselleşen ekonomiyle birlikte bireyler ve şirketler birden fazla ülkede gelir elde ediyor. Bu durum, aynı gelir üzerinden iki farklı ülkede vergi ödenmesi anlamına gelen çifte vergilendirme riskini gündeme getiriyor.

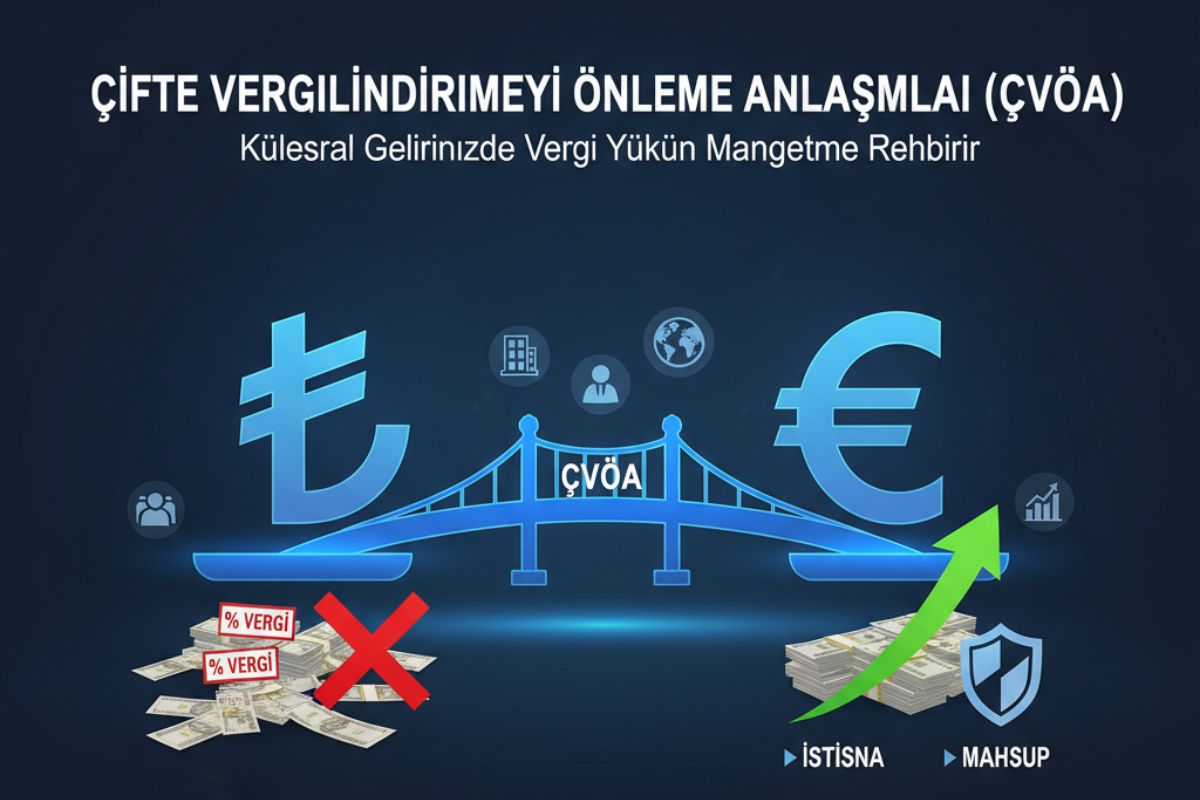

Türkiye’de mukim KOBİ’lerden çok uluslu gruplara, yurt dışında çalışan profesyonellerden serbest meslek sahiplerine kadar geniş bir kitle için Çifte Vergilendirmeyi Önleme Anlaşmaları (ÇVÖA) kritik öneme sahiptir.

Bu rehber, kavramı anlaşılır şekilde açıklarken avantaj ve dezavantajları, anlaşmaların nasıl işlediğini, istisna ve mahsup yöntemlerini, özel durumları ve pratik örnekleri ayrıntılarıyla ele alır.

Çifte Vergilendirme Nedir? Tanım ve Temel İlkeler

Çifte vergilendirme, bir gelir unsurunun hem gelirin elde edildiği kaynak ülke hem de gelir sahibinin mukim olduğu ikamet ülkesi tarafından vergilendirilmesidir. Örneğin Türkiye’de tam mükellef bir şirketin Almanya’daki şubesinden elde ettiği kâr,

Almanya’da kaynak esaslı vergilendirilirken, Türkiye’de tam mükellefiyet kapsamında beyana konu olabilir. Benzer şekilde, yurt dışında çalışan bir Türk vatandaşının ücret geliri, yerel mevzuat ve anlaşma hükümlerine göre her iki ülkede de vergileme potansiyeli doğurabilir.

Bu çakışmayı gidermek için ülkeler, Çifte Vergilendirmeyi Önleme Anlaşmaları imzalar. Anlaşmalar genel olarak vergileme yetkisini paylaştırır, stopaj oranlarını sınırlar, çifte vergiyi istisna veya mahsup yöntemleriyle kaldırır ve bilgi değişimi gibi idari işbirliği hükümleri içerir.

Çifte Vergilendirme Türleri: Hukuki ve Ekonomik

Hukuki Çifte Vergilendirme

Aynı mükellefin aynı gelirinin iki farklı ülke tarafından vergilendirilmesidir. En yaygın durumdur ve ÇVÖA’ların ana hedefidir. Örneğin bir serbest meslek erbabının Türkiye’de tam mükellef olması ve hizmeti Almanya’da ifa etmesi halinde, her iki ülke de vergileme yetkisi talep edebilir.

Ekonomik Çifte Vergilendirme

Aynı gelirin farklı kişiler nezdinde iki kez vergilendirilmesidir. Örneğin bir şirket kârı kurum düzeyinde vergilenir, dağıtımda ortak nezdinde temettü olarak tekrar vergilenebilir. ÇVÖA’lar bunu her zaman tam olarak ortadan kaldırmayabilir; ancak temettü, faiz ve royalti gibi pasif gelirlerde stopaj tavanlarıyla yükü azaltabilir.

Türkiye’nin Çifte Vergilendirmeyi Önleme Anlaşmaları

Türkiye’nin 90’dan fazla ülke ile yürürlükte veya imza aşamasında ÇVÖA bulunmaktadır. Bu anlaşmalar; temettü, faiz, royalti, serbest meslek kazançları, işyeri kârları, ücret, gayrimenkul gelirleri ve sermaye kazançlarını kapsayabilir. Güncel ve tam listeye GİB sayfasından ulaşabilirsiniz.

Örnek Ülkeler ve Tipik Stopaj Sınırları (Temsili)

| Ülke | Temettü Stopaj Tavanı | Faiz Stopaj Tavanı | Royalti Stopaj Tavanı | Not |

|---|---|---|---|---|

| Almanya | %5 veya %15 | %10 | %10 | İştirak oranına göre değişebilir. |

| Hollanda | %5 veya %15 | %10 | %10 | Katılım payı şartı aranabilir. |

| Birleşik Krallık | %10 veya %15 | %10 | %10 | Eski ve revize protokollere dikkat. |

| Fransa | %5 veya %15 | %10 | %10 | Çifte ikamet hallerinde bağlama kuralları önemli. |

| ABD | %5 veya %15 | %10 | %10 | Gelir türüne göre farklı şartlar bulunabilir. |

Not: Yukarıdaki oranlar örnek niteliğindedir; güncel ve bağlayıcı oranlar için ilgili anlaşma metni ve Resmî Gazete ile GİB duyurularına bakılmalıdır.

Çifte Vergilendirmeyi Önleme Yöntemleri: İstisna ve Mahsup

İstisna Yöntemi

İkamet ülkesinin, kaynak ülkede vergilenen geliri belirli şartlarla kendi matrahından istisna etmesidir. Bu yöntem, aynı gelirin ikinci kez vergilenmesini doğrudan kaldırır ve nakit akışını öngörülebilir kılar.

Mahsup (Kredi) Yöntemi

Mükellefin kaynak ülkede ödediği vergiyi, ikamet ülkesinde aynı gelir üzerinden hesaplanan vergiden mahsup etmesine imkân verir. Genellikle mahsup, ikamet ülkesinde hesaplanan vergi ile sınırlıdır. Belgelenmesi ve doğru sınıflandırılması önemlidir.

Yöntem Karşılaştırması

| Kriter | İstisna | Mahsup |

|---|---|---|

| Nakit Akışı Etkisi | İkinci vergileme doğrudan kalkar | Önce ödenir, sonra krediyle azaltılır |

| Uygulama Karmaşıklığı | Daha basit | Daha fazla belge ve hesaplama |

| Oran Farklarına Duyarlılık | Düşük | Yüksek (üst sınır, tavanlar önemli) |

| Uyum ve Denetim | Göreceli kolay | Kanıt ve tevsik gerektirir |

Dünya genelinde anlaşmalar büyük ölçüde OECD Model Vergi Anlaşması’nı referans alır. Ancak her ülke çifti için detaylar farklı olabilir; bu nedenle operasyon öncesi ülke-ülke analiz şarttır.

Pratik Senaryolar: Şirketler, Bireyler ve Yatırımcılar

Çok Uluslu Grup Şirketi

Türkiye’de ana şirket, Avrupa’da bağlı ortaklık. Temettü dağıtımında anlaşma tavanı sayesinde stopaj %5’e düşebilir. Türkiye’de gelen temettü için istisna veya mahsup uygulanıp toplam vergi yükü optimize edilir. Yanlış sınıflandırma, gereksiz yüksek stopaja yol açabilir.

Serbest Meslek Erbabı

Türkiye’de mukim bir danışman, Hollanda’da proje yürütüyor. Hizmetin ifa edildiği yer, kalış süresi ve “iş yeri” oluşumu anlaşma hükümlerine göre belirleyici olur. Süre eşiğinin aşılması halinde kaynak ülke vergilemesi devreye girebilir.

Uzaktan Çalışan Profesyonel

Türkiye’de yaşayan bir yazılımcı ABD’li bir şirkete uzaktan hizmet veriyor. Ödemeler serbest meslek geliri sayılabilir; ABD’de stopaj doğup doğmadığı sözleşmeye ve maddelere bağlıdır. Türkiye’de beyan sırasında mahsup imkânı söz konusu olabilir.

Gayrimenkul Satış Kazancı

Yurt dışında taşınmaz satışı yapan Türkiye mukimi bir bireyin kazancı, genellikle taşınmazın bulunduğu ülkede vergilenir. Türkiye’de ise istisna veya mahsup devreye girebilir. Belge akışının eksiksiz olması şarttır.

Finansal Yatırımcı (Temettü, Faiz, Tahvil)

Portföy gelirleri için stopaj tavanları önemli bir maliyet unsurudur. Yatırım öncesinde ülke bazlı anlaşma oranları ve “faydalı hak sahibi” şartları kontrol edilmelidir.

Kripto Varlık Gelirleri

Birçok anlaşma kripto varlıkları açıkça zikretmediğinden iç mevzuat belirleyici olabilir. Platformun veya borsanın bulunduğu ülke, ikamet yeri ve gelir türü (alış-satış kazancı, staking, faiz benzeri getiriler) ayrı ayrı değerlendirilmelidir. Düzenleyici gelişmeler için SPK ve resmi duyurular takip edilmelidir.

Avantajlar ve Dezavantajlar

Avantajlar

- İki kez vergileme yükünü ortadan kaldırır veya azaltır; nakit akışını öngörülebilir kılar.

- Yabancı yatırım ve ticareti teşvik eder; yatırım kararlarını kolaylaştırır.

- Stopaj tavanlarıyla maliyet ve fiyat rekabetçiliği iyileşir.

- Vergi idareleri arasında bilgi değişimi ile uyumu artırır.

Dezavantajlar

- Belgelendirme ve prosedür yükü artabilir; hatalı başvuru iade gecikmesine yol açabilir.

- Bazı gelir türleri veya yeni ekonomi alanları (dijital hizmetler, kripto) açıkça düzenlenmeyebilir.

- Ülkeler arası yorum farklılıkları ve yerel anti-abuse kuralları sürpriz yaratabilir.

Sektör Bazlı Etki ve Karşılaştırma

Aşağıdaki tablo, farklı sektörlerde çifte vergilendirme risk noktalarını ve dikkat edilmesi gereken başlıkları özetler.

| Sektör | Başlıca Gelir Türleri | Risk Noktaları | Öncelikli Kontroller |

|---|---|---|---|

| Teknoloji | Hizmet, yazılım lisansı, SaaS | İşyeri oluşumu, royalty-stopaj sınıflandırması | ÇVÖA madde türleri, süre eşiği, faydalı hak sahibi |

| Üretim | İşyeri kârı, distribütör kârı, temettü | Daimi temsilci, transfer fiyatlandırması | İşyeri tanımı, stopaj tavanları, belge akışı |

| Finans | Faiz, tahvil kuponu, temettü | Stopaj oranı hataları, yararlanma şartları | Ülke bazlı tavanlar, mukimlik belgesi |

| Serbest Meslek | Hizmet bedeli, danışmanlık | Hizmet ifa yeri, kalış süresi | Süre eşiği, işyeri istisnası |

| E-Ticaret | Komisyon, reklam geliri | Dijital hizmet vergileri, veri yerleşimi | Yerel mevzuat, ÇVÖA kapsamı |

Uygulama Adımları: Pratik Yol Haritası

- İkamet ve kaynak analizini yapın: Gelirin doğduğu yer, mükellefin mukimliği ve olası işyeri oluşumunu tespit edin.

- İlgili ÇVÖA’yı bulun: GİB ve OECD kaynaklarından anlaşma metnini ve protokolleri kontrol edin.

- Gelir türünü sınıflandırın: Temettü, faiz, royalti, hizmet vs. Doğru maddeye göre stopaj tavanı ve vergileme hakkını belirleyin.

- Belgelendirme: Mukimlik belgesi, vergi makbuzu, sözleşmeler, faturalar, süre kayıtları.

- Yöntem seçimi: İstisna mı, mahsup mu? Toplam vergi yükü, nakit akışı ve değer etkisine bakarak karar verin.

- Beyannameler ve son tarihler: Türkiye’de ve kaynak ülkede beyan takvimini takip edin.

- İtiraz ve iade süreçleri: Fazla stopaj varsa iade prosedürlerini erkenden başlatın.

Maliyet, Fiyat ve Yatırım Kararlarına Etkisi

Çifte vergilendirme, fiyatlama ve yatırım kararlarını doğrudan etkiler. Stopaj tavanları düşürüldüğünde dağıtılabilir kar artar, nakit getirisi iyileşir ve şirketin değerlemesi olumlu etkilenebilir. Özellikle temettü ve faiz akımlarında 1-2 puanlık stopaj farkları, uzun vadede ciddi maliyet avantajına dönüşür. Bu nedenle yeni pazara girişte ülke-ülke karşılaştırma yapılması, “en iyi” vergi rotasının seçilmesi ve mümkünse sigorta, garanti, sözleşme hükümleri ile risklerin dağıtılması önerilir.

Sık Sorulan Sorular (SSS)

1) Türkiye’de çifte vergilendirmeden tamamen kaçınmak mümkün mü?

Doğru anlaşma ve yöntem uygulandığında çoğu durumda yük büyük ölçüde azaltılır ya da kalkar. Ancak belgelerin eksiksizliği ve doğru sınıflandırma şarttır.

2) Hangi belgeler gerekir?

Genellikle mukimlik belgesi, kaynak ülkede ödenen vergiye ilişkin makbuzlar, sözleşmeler ve faturalar talep edilir. Ülkeye göre değişebilir; GİB ve kaynak ülke idaresi yönergelerine bakın.

3) Temettü stopajı için nasıl tavan uygularım?

İlgili ÇVÖA maddesi uyarınca şartlar sağlanıyorsa aracı kurum veya vergi idaresine başvuru ile tavan uygulanabilir. Sonradan iade mekanizması da bulunabilir.

4) Serbest meslek gelirlerinde süre eşiği nedir?

Birçok anlaşmada hizmetin ifa edildiği ülkede belirli bir süre eşiği (örneğin 183 gün) aşıldığında kaynak ülke vergilemesi doğabilir. Tam metni kontrol edin.

5) Kripto gelirleri anlaşma kapsamında mı?

Çoğu anlaşmada açıkça yazmaz; iç mevzuat ve idari yorum belirleyicidir. Düzenleyici gelişmeler için SPK ve resmi duyuruları takip edin.

6) Çifte ikamet (dual residency) olursa ne olur?

OECD modelindeki bağlama kuralları (daimi konut, kişisel ve ekonomik ilişkilerin merkezi vb.) uygulanır. Anlaşma metni esastır.

7) Transfer fiyatlandırması ile ilişkisi var mı?

Evet. Yanlış fiyatlandırma kârı kaynak ülkeye kaydırabilir ve beklenmedik vergileme doğurabilir. Belgeler ve emsallere uygunluk hayati önemdedir.

8) Hangi gelir türlerinde en çok tasarruf sağlanır?

Temettü, faiz ve royalti gibi pasif gelirlerde stopaj tavanları en görünür tasarrufu sağlar. Ancak işyeri kârında doğru işyeri analizi de çok etkilidir.

9) Sigorta ve garanti kelimeleri neden önemli?

Uzun vadeli proje ve yatırımlarda vergi belirsizliği finansal risk doğurur. Sözleşmelerde garanti ve sigorta benzeri hükümler, beklenmedik vergi yüklerine karşı koruma sağlayabilir.

10) Güncel anlaşma metinlerine nereden ulaşırım?

GİB ve OECD sayfalarından metin ve kılavuzlara erişebilirsiniz. Yürürlüğe giriş tarihleri için Resmî Gazeteyi kontrol edin.

Sonuç ve Çağrı

Çifte vergilendirme; maliyet, fiyat ve yatırım kararlarını doğrudan etkileyen, fakat doğru planlamayla yönetilebilen bir konudur. Türkiye’nin geniş ÇVÖA ağı, istisna ve mahsup yöntemleri, işletmeler ve bireyler için vergi yükünü azaltmada güçlü araçlar sunar. Ülke-ülke karşılaştırma yapmadan ve resmi kaynakları teyit etmeden karar vermeyin.

Profesyonel destek almak, belgelerin eksiksiz hazırlanması ve “en iyi” vergi stratejisinin seçilmesi için kritik önemdedir. Uluslararası gelirleriniz için kişiye ve sektöre özel bir plan isterseniz bizimle iletişime geçin.

Yazar hakkında

Hukuk ve Pazarlama alanlarında eğitim aldım ve stratejik içerik üretimi, marka yönetimi ve sosyal medya üzerine çalışıyorum. Finans ve iletişim tutkusu taşıyan biri olarak, karmaşık konuları anlaşılır ve erişilebilir hale getirmeyi seviyorum. İletişim yeteneğim güçlüdür, düzenli bir yapıya sahibim ve moda ile alışverişe büyük ilgi duyarım. Boş zamanlarımda doğayla iç içe olmayı, yemek yapmayı, seyahat etmeyi ve beni öğrenmeye teşvik eden içeriklere dalmayı severim.